S-A-G MIR, WO DIE KOHLE IST – WO IST SIE GEBLIEBEN?

Fit mach mit: Bargeld am Abstellgleis, Metallmarkt in Bewegung

23. September 2019

DER FALL FANYA: EIN METALL-KRIMI MADE IN CHINA

30. Dezember 2019

Marlene Dietrich, Deutschlands erste – wenn auch latent unterkühlte – Femme fatale, kratzt „Sag mir, wo die Blumen sind“ mit einem satten Hauch Virilität im Timbre auf Platte und verhilft so dem „botanischen Suchtrupp-Song“ zu weltweiter Popularität. Damals, im „guten, alten Jahr“ 1962, als der Mensch noch smarter war als Phones. Schön und gut, doch was hat’s mit dem „Kohle-Song“ auf sich? Der ist schlimm. Weil kein Song, sondern knallharte Realität …

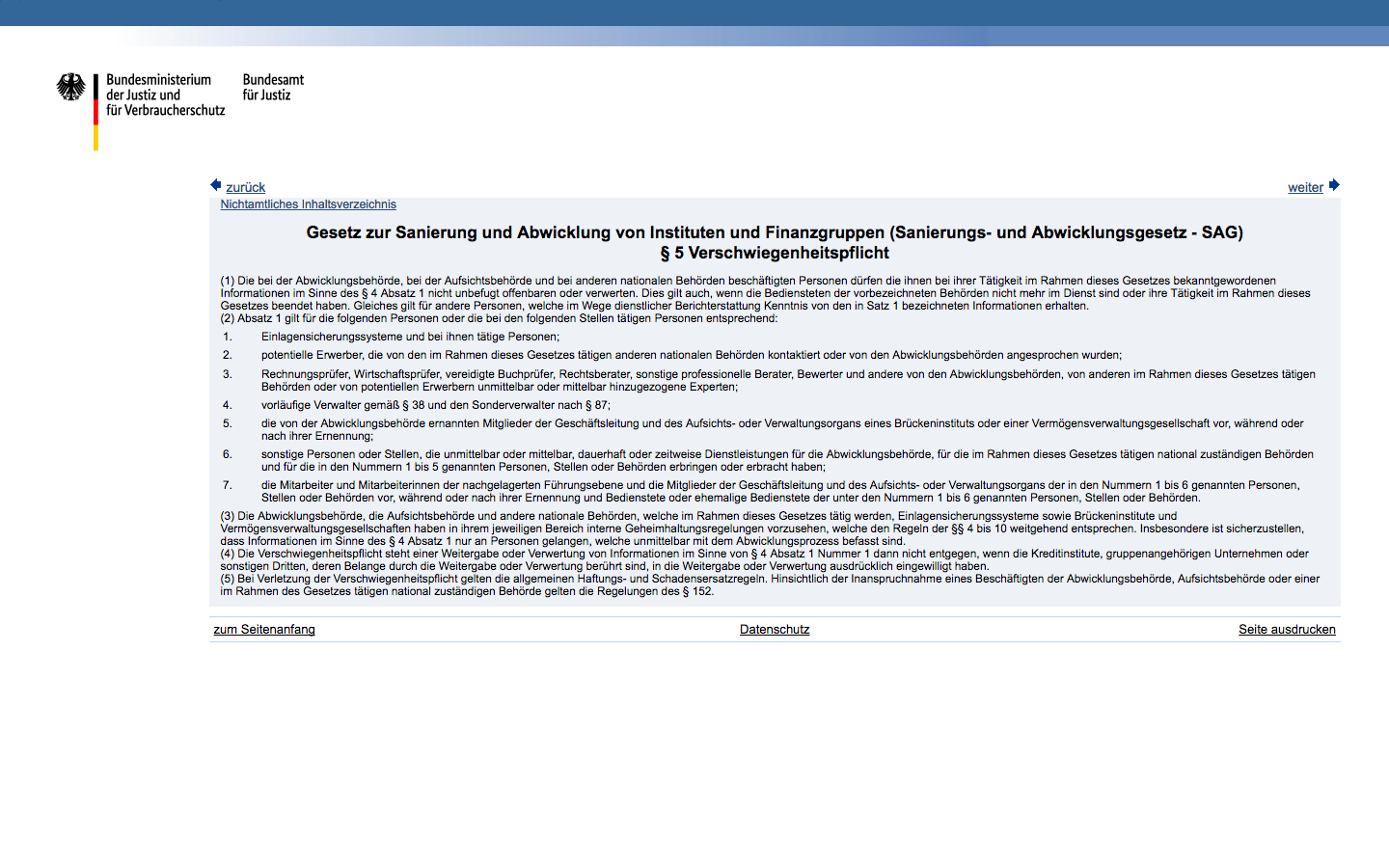

Dahinter verbirgt sich nämlich S-A-G, das Sanierungs- und Abwicklungsgesetz. Bestehend aus stolzen 176 „verschwurbelten“, also (absichtlich?) schwer lesbaren Paragraphen und immerhin schon seit fünf Jahren, exakt seit dem 1. Januar 2015, in Kraft. Ohne große Medienpräsenz – quasi heimlich, still und leise – wurde uns damit jedoch ordentlich „einer reingewürgt“, um mal dem Volksmund Genüge zu tun. Wofür das S-A-G nun steht?

Dafür: Das S-A-G betrifft Bankkunden, die sich in Sicherheit wiegen und doch jederzeit OHNE rechtliche Gegenmittel enteignet werden können. Bedeutet im Klartext: Die Bundesanstalt für Finanzmarktstabiliserung kann gesetzlich gedeckt anordnen, bei drohender Insolvenz einer systemrelevanten Bank Kundengelder einzuziehen oder in Aktien der Bank zu einem von ihr festgelegten Nennwert umzuwandeln. Mehr noch: Es ist der „Anstalt“ auch gestattet, den Nennwert beliebig herabzusetzen – bis auf 0! In Worten: null, nada, nix.

Wer jetzt denkt: „Das muss man sich in einer freien Demokratie doch nicht bieten lassen!“ … doch, muss man. Ein Widerspruchsverfahren ist nämlich ausgeschlossen – und selbst eine Klage hat keinerlei aufschiebende Wirkung. Schließlich gelten in diesem Fall alle Ansprüche des Aktionärs als „erfüllt“ … und das für immer (§ 99, Abs. 1-3, S-A-G). Was aber, wenn sich die Bank wieder erholt? Auch wurscht, denn selbst dann gibt es kein Zurück. In § 5 des S-A-G wurden nämlich alle Funktionsträger zum Stillschweigen über das nach den Richtlinien des S-A-G ablaufenden Verfahrens verpflichtet – und das ist wohl der Punkt, weshalb man davon einfach nix hört. Nix vom Banker. Nix von den Medien. Nix von der Politik. Alle halten dicht. Schon jetzt …

Bleibt noch die Frage zu klären: Wer muss im Ernstfall nun haften? Wer ist es, der zur Kasse gebeten wird? Bitteschön:

- Alle Privat- und Firmenkunden mit Einlagen ab 100.000 Euro bei einer systemrelevanten Bank kommen im Extremfall „zum Handkuss“. Betroffen sind Sparbuch, Giroguthaben, Fest- und Tagesgeld, Sparverträge (auch vermögenswirksame Leistungen), Namensschuldverschrei- bungen und vorübergehend geparkte Liquidität auf dem Wertpapierdepot.

… und

- Alle Aktionäre der systemrelevanten Bank.

Eine schier bodenlose Frechheit, was sich der deutsche Gesetzgeber da erlaubt? Richtig … aber es ist nicht nur der deutsche. Wir sind EU – und somit sitzt natürlich auch der Österreicher mit im Enteignungs-Boot. Hier ein Screenshot des rotweißroten Sanierungs- und Abwicklungsge-setzes, der offiziellen Website der Ösi-Bundesregierung entnommen:

Man kann es drehen und wenden wie man will: Das S-A-G ist Enteignung per Gesetz. Da fährt die sprichwörtliche Eisenbahn drüber.

Man kann es drehen und wenden wie man will: Das S-A-G ist Enteignung per Gesetz. Da fährt die sprichwörtliche Eisenbahn drüber.

Ist aber – Oh Schreck! – nicht mal was Neues. Der Test Run, ob das Volk diese Vorgehensweise auch brav und halbwegs zivilisiert schluckt, wurde schon erfolgreich absolviert. Seinerzeit … 2013 in Zypern.

Bereits damals wurden die Zyprer einfach mal so in die Pflicht genommen, das Heimatland zu „retten“. Natürlich ohne gefragt zu werden. Die Banken machten schlicht und ergreifend auf Geheiß des Staates ein paar Tage dicht – und danach war ein jeder, der über ein Bankguthaben auf der Insel verfügte, um ein erkleckliches Sümmchen ärmer. Bis 100.000 Euro betrug der „Enteignungs-Schaden“ 6,75 Prozent – und wer mehr am Konto hatte, sah sich sogar um 9,9 Prozent erleichtert. Passierte übrigens auf Anweisung der Euro-Finanzminister, die diesen Diebstahl als Grundlage für die Auszahlung eines zehn Milliarden schweren Hilfspakets an Zypern einforderten. Dass es selbstverständlich die europäischen Steuerzahler waren, die das Schnüren besagten Hilfspakets überhaupt erst ermöglichten, werten wir an dieser Stelle mal als süffisanten Treppenwitz der jüngeren Geschichte.

Ja, aber wozu haben wir dann die Einlagensicherung? Gute Frage. Zwar ist seit 2014 europa- weit gesetzlich vorgeschrieben, dass Banken alle Spareinlagen ihrer Kunden bis 100.000 Euro durch eigene Mittel absichern müssen … allerdings nur zu wahrhaft lächerlichen 0,8 Prozent. Und selbst davon ist Deutschland, immerhin die größte Volkswirtschaft der Eurozone, noch meilenweit entfernt. 2017 betrug der Füllgrad besagten Einlagensicherungsfonds hierzulande hochnotpeinliche 0,3 Prozent – und die österreichischen Nachbarn sind mit geradezu lachhaften 0,1 Prozent sogar noch schlechter dran. Wer sehen muss, um glauben zu können, dem sei die nachfolgende Grafik nachhaltig ans Herz gelegt (Quelle: Europäische Bankenaufsicht/Welt-sparen, 2017).

Aber es kommt sogar noch doller. Stichwort EDIS, die Euro-päische Einlagensicherung. Wir zitieren Matthias Weik & Marc Friedrich, das Autoren-Duo hin-ter „Der größte Crash aller Zei-ten“: „Die Einführung der EDIS wird von Teilen der Politik forciert. Dies bedeutet, dass deutsche Banken und somit deutsche Sparer für teilweise vollkommen marode Institute in Südeuropa haften müssen. (…) Hinter EDIS verbirgt sich ein Einlagensicherungssystem für die gesamte Eurozone, das die nationalen Einlagensicherungssysteme ablösen soll. Einlagen-sicherungssysteme werden mit den Beiträgen von Banken finanziert. Sie garantieren im Fall der Insolvenz einer Bank die Einlagen der Kunden und sollen einen Banken-Run (Schaltersturm) verhindern.“

Aber es kommt sogar noch doller. Stichwort EDIS, die Euro-päische Einlagensicherung. Wir zitieren Matthias Weik & Marc Friedrich, das Autoren-Duo hin-ter „Der größte Crash aller Zei-ten“: „Die Einführung der EDIS wird von Teilen der Politik forciert. Dies bedeutet, dass deutsche Banken und somit deutsche Sparer für teilweise vollkommen marode Institute in Südeuropa haften müssen. (…) Hinter EDIS verbirgt sich ein Einlagensicherungssystem für die gesamte Eurozone, das die nationalen Einlagensicherungssysteme ablösen soll. Einlagen-sicherungssysteme werden mit den Beiträgen von Banken finanziert. Sie garantieren im Fall der Insolvenz einer Bank die Einlagen der Kunden und sollen einen Banken-Run (Schaltersturm) verhindern.“

Weiter im Text: „Was geschieht jedoch, wenn die Mittel erschöpft sind? Bis 2024 müssen nationale Bankenverbände in der Eurozone ihre Fonds zur Einlagensicherung füllen. Doch von den verlangten Werten sind die meisten Länder weit entfernt. (…) Es ist zu befürchten, dass die Steuerzahler für die Banken Europas haften müssen, da zahlreiche Banken in der EU aufgrund ihrer Größe noch immer systemrelevant sind. Dementsprechend stellt sich die Frage, wer hier tatsächlich geschützt werden soll und wer schlussendlich die Zeche bezahlen wird.“

Klingt jetzt alles wahrlich wenig verheißungsvoll. Der Staat darf enteignen – und die vermeint-liche Beruhigungspille Einlagensicherung erweist sich bei näherer Betrachtung als dröges Placebo. Ist Deutschland bald das neue Zypern? Sind wir dem möglichen Beutezug der europä-ischen „Panzerknacker-Bande“, die sich herzhaft an unser aller mühsam angespartem Privat-vermögen verlustieren könnte, willenlos ausgeliefert? Nee, sind wir nicht. Umsatteln lautet die Devise. Umsatteln auf Wismut, Tantal, Kobalt & Co. Umsatteln auf ECHTE WERTE. Weil wert-beständig und von mehr als 90 Prozent aller Industriezweige mit stets steigender Tendenz gebraucht!

Und die ECHTEN WERTE der SMH AG erweisen sich in diesem Kontext in der Tat als Schlüssel zum Glück. Frage: Könnten sich die gesamteuropäischen Raffzähne nicht auch Vermögen in Form Strategischer Metalle krallen, wenn es grad in den Kram passt? Ja, könnten sie. Nicht aber in Drittstaaten. Und somit nicht von Kunden der SMH AG.

Als EINZIGER Anbieter am Markt lagern wir die Metalle unserer Kunden in physischer Form im Zollfreilager zu Embrach. Also in der Schweiz, im sicheren Drittland. Tja, und dort ereilt selbst „System-Geier“ das Schicksal von 15-Jährigen an der Nachtclub-Tür: „Du kommst hier nicht rein …“

{kind=link}

{kind=link}